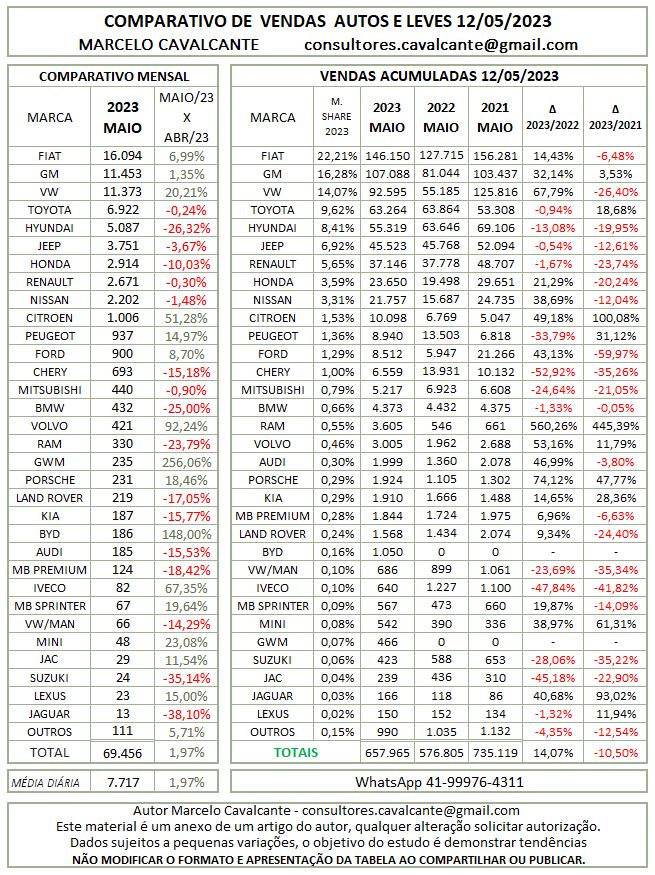

As vendas do atacado seguem aumentando sua participação, fechando a parcial com 50,12% o equivalente a 34.810 unidades e o varejo fecha a parcial com 49,88% (34.646).

Nessa nova análise acrescentamos o acumulado do ano de 2021 para uma melhor leitura dos resultados, relembrando que o 1º semestre de 2022 foi impactado negativamente pelo agravamento da crise dos semicondutores.

Na planilha abaixo destacamos que as vendas acumuladas estão anotando uma queda de 10,50% em relação ao ano de 2021 e recuam 26% ante o período pré-pandemia.

A queda na demanda do varejo continua sendo o principal fator para a recuperação do setor, os entraves seguem sendo os mesmos, juros altos, aumento de preços dos veículos, estoques desalinhados com a demanda, queda no poder de compra.

A retomada do setor automotivo com o relançamento de veículos populares ganha força, o Governo Federal deve anunciar medidas de incentivo ao setor ainda no mês de maio.

As medidas devem incluir linhas de crédito para o setor industrial, reduções tributárias, aumento do índice de nacionalização dos bens manufaturados e um programa de crédito para financiamentos de veículos.

Caso se confirme, o novo programa de incentivo deve concentrar-se em modelos de entrada, com o objetivo de reduzir os preços.

Hoje os modelos mais acessíveis ao consumidor são o Renault/Kwid, Fiat/Mobi e Citroen/C3 com preços aproximados entre R$68.990 até R$72.990,00.

Outra medida que deve impactar o setor é o provável aumento de IPI para veículos elétricos.

Voltando a nossa parcial, os dados atuais projetam vendas entre 169 mil até 177 mil unidades.

A primeira posição é da Fiat com 16.094 unidades, sua carteira mensal está concentrada 68,32% no atacado, no acumulado a marca italiana abre uma vantagem de 39 mil veículos para o segundo colocado.

A GM retorna para a segunda posição do mês e permanece na vice liderança do acumulado, sua carteira mensal está concentrada 52,75% no atacado.

Na terceira posição temos a VW, aqui é importante relembrar que em 2022 a marca alemã teve um primeiro semestre muito ruim, conforme vemos na planilha suas vendas despencaram de 125.816 veículos (2021) para 55.185 (2022) queda de 56%, isso justifica o crescimento em 2023 de 67,79%. Suas vendas no mês estão concentradas 56,54% no atacado.

Entre as marcas de volume a Hyundai anota a maior queda na parcial do mês, é provável que ela intensifique na segunda quinzena as vendas no atacado, visto que 64% de sua carteira mensal está concentrada no varejo.

A liderança entre as marcas elétricas na parcial é da Volvo com 127 unidades vendidas, seguida pela JAC com 27 e a BYD com 22.

A liderança entre as marcas híbridas é da Toyota com 626 veículos, seguida pela Chery com 436 e fecha o trio a Volvo com 292.

Agora torcer que todas as medidas anunciadas saiam do papel e voltem a movimentar o setor.

Sucesso e boas vendas.